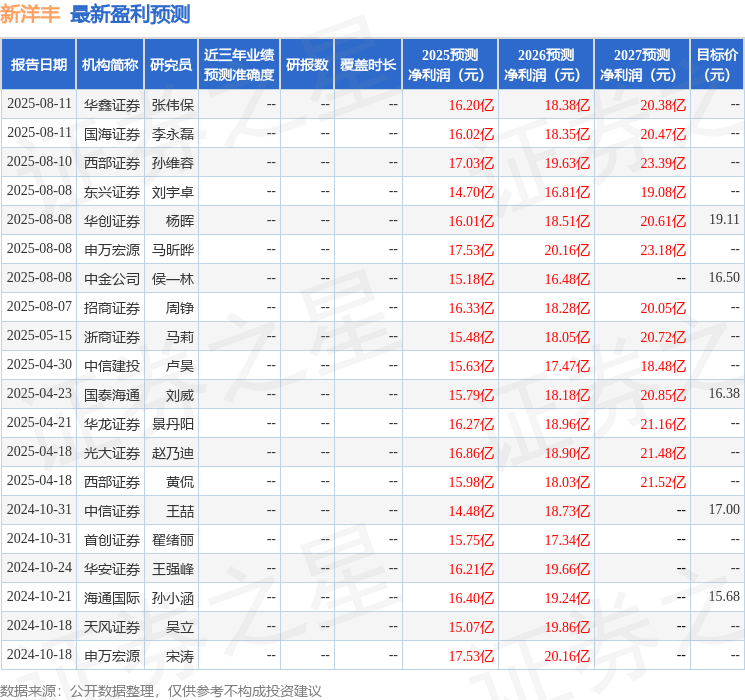

华金证券股份无限公司骆红永近期对新洋丰进行研究并发布了研究演讲《业绩稳健向好,深化一体化结构》,初次笼盖新洋丰赐与买入评级。销量添加叠加产物升级,鞭策业绩增加。新洋丰多年高质量成长、稳健运营,凭仗多年打制的一体化成本劣势、渠道客户黏性和产物自从立异,建立了安定运营护城河,实现复合肥销量持续不变增加,自2015年的260。67万吨增加至2024年的435。71万吨,年复合增加率5。87%。同时通过新型肥料市场的结构和发力,产物布局不竭优化升级。新型肥料销量由2018年的54。85万吨增加至2024年的138。00万吨,6年增加151。60%,年复合增加率达16。63%。销量和收入占复合肥全体比例别离从2018年的16。56%/19。65%提拔至2024年的31。67%/38。18%。新型肥料占比的大幅提拔,为公司树立新型肥料行业领跑者抽象的同时,也带动了复合肥全体毛利率的逐渐提拔。分板块看,2025H1公司常恢复合肥收入38。26亿元同比下滑6。66%,毛利率12。56%同比提拔0。14pct;新型复合肥收入28。50亿元同比增加26。83%,毛利率24。48%同比提拔2。58pct;磷肥收入23。11亿元同比增加39。34%,毛利率19。81%同比提拔4。27pct。复合肥量利齐升,集中度加快提拔,新型肥料持续渗入。2023年三季度至今,单质肥价钱波动幅度趋缓趋小,正在极低渠道库存和复合肥需求刚性影响下,单质肥和复合肥底部震动。复合肥企业受益于行业逐渐恢复常态,送来量利修复,实现窘境反转,头部公司正在2023年和2024年送来复合肥销量沉回增加,利润程度再上台阶。目前磷酸一铵和常恢复合肥毛利率仍然处于较低,仍有提拔空间。跟着复合肥上逛原材料波动屡次且猛烈、环保要求不竭趋严、经销商和规模化种植户倾向于品牌产物、头部企业通过加深一体化程度提拔成本劣势和抵御原材料价钱波动能力,掉队中小产能难认为继,正在成本、手艺、品牌、办事和经销商资本等方面具备劣势龙头企业受益于行业合作款式改善,外行业整合阶段获得更多优良经销商资本和市场份额,复合肥行业头部集中趋向较着。跟着国内经济做物品种数量不竭添加、种植面积不竭扩大,中高端肥料消费群体不竭扩大,着眼于养分提高、功能改善、减量增效、质量提拔、土壤改良、敌对等需求的新型肥料具有广漠市场前景。据新洋丰2025半年报,参照蔬菜和苹果亩均化肥利用量,我国经济做物复合肥潜正在规模2000亿以上;按照中国化工消息核心于2019年预测,2021—2025年中国新型复合肥市场年复合增速将达10%以上。除经济做物外,新型肥料正在大田区渗入率也正在提拔。大田做物肥料产物布局无望向缓控释肥、水溶肥、不变性肥、药肥、功能性小肥种等新型肥料标的目的优化调整,进而带来新的盈利空间。虽然新型肥料市场广漠,盈利能力高于常恢复合肥,但中小复合肥企业遍及缺乏研发新型肥料的手艺实力和供给配套手艺办事能力,因而新型肥料是大型复合肥企业特别是龙头企业竞逐的制高点。产能加码+深化一体化结构,巩固规模和成本劣势。公司是磷复肥行业龙头企业,复合肥产销量持续多年高居全国第一,磷酸一铵产销量持续多年位居全国前三,磷石膏分析操纵程度位居行业前列。目前公司已构成财产链一体化的合作劣势,已建成12个出产,具有各类高浓度磷复肥产能1028万吨/年,磷矿石产能90万吨/年,磷酸铁产能5万吨/年,配套出产硫酸412万吨/年、合成氨30万吨/年(自用)。公司正在湖北宜昌、钟四川雷波均成立大型磷酸一铵出产,邻接长江通过水运无效降低物流运输成本,公司具有185万吨/年磷铵产能(含工业级磷酸一铵),位居全国前列,产物充实满脚自用还可部额外销。此外,公司是复合肥行业规模前三甲中,独一具有钾肥自营进口权的企业,每年进口钾肥能够满脚公司部门出产需求。2021年7月,控股股东瀛丰集团履行沉组许诺,将雷波新洋丰矿业投资无限公司100%股权注入到上市公司,同时做出许诺将荆门市放马山中磷矿业无限公司的股权注入公司。2022年7月,通过提拔磷肥主要原材料磷矿和合成氨的自给率,进一步强化财产链一体化计谋结构,加强抵御上逛原材料大幅波动风险的能力,加深成本劣势护城河,实现公司高质量稳健运营,巩固磷复肥从业焦点合作力。正在新型肥料产能扶植方面,公司不竭优化全国产能结构。2024年10月,公司正在新疆阿克苏投建35万吨/年新型肥料项目,次要出产用于滴灌的颗粒肥料和液体肥料等新型肥料,精准对接棉花等做物规模化种植需求,鞭策水肥一体化手艺普及。2025年6月,公司取安徽省蚌埠市淮上区人平易近签订投资和谈,拟正在淮上化工园区投资扶植100万吨/年新型做物公用肥项目,填补黄淮海平原优良新型高效公用肥料供给不脚,为本地农业高质量成长注入新动能。投资:新洋丰是国内磷复肥龙头,受益行业景气回暖,持续产能加码和新型肥料升级,深化财产链一体化结构,巩固规模和成本劣势,鞭策公司持久成长。我们估计公司2025-2027年收入别离为174。74/190。15/205。55亿元,同比别离增加12。3%/8。8%/8。1%,归母净利润别离为17。16/20。04/22。97亿元,同比别离增加30。5%/16。7%/14。6%,对应PE别离为10。2x/8。7x/7。6x;初次笼盖,赐与“买入”评级。 该股比来90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构方针均价为17。81。以上内容为证券之星据息拾掇,由AI算法生成(网信算备240019号),不形成投资。前往搜狐,查看更多。

该股比来90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构方针均价为17。81。以上内容为证券之星据息拾掇,由AI算法生成(网信算备240019号),不形成投资。前往搜狐,查看更多。